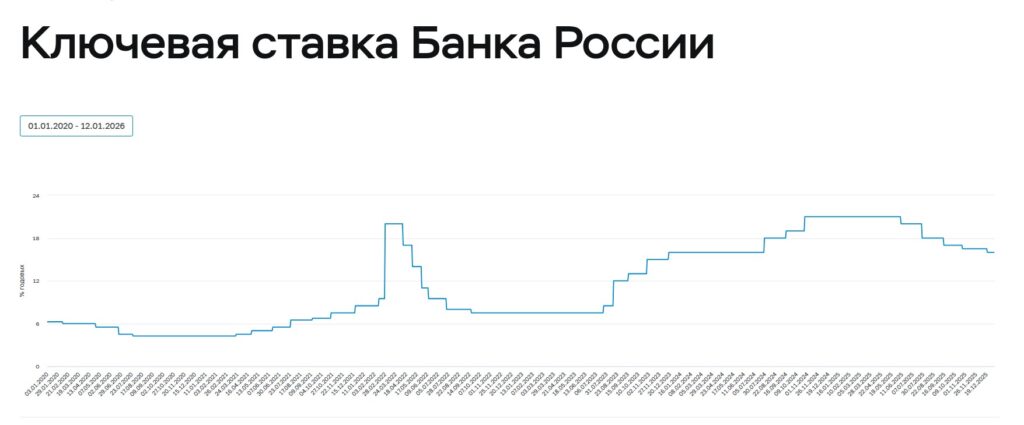

Взгляните на график ключевой ставки ЦБ за последние несколько лет. Видите эту высокую гору и начавшийся осторожный спуск?

Я вижу дыхание экономики, которое вот-вот переменится. Мы входим в 2026 год в точке тонкого равновесия, где каждый процентный пункт ставки, каждая новость с переговорных площадок и каждая цена на баррель Urals способны качнуть чашу весов. Росстат фиксирует признаки стабилизации к концу 2025-го, но я бы назвал это не стабилизацией, а затишьем перед новым витком. Частное потребление, этот верный мотор последних лет, начал сдавать, а инвестиции, согласно тем же данным, уже три квартала подряд движутся в отрицательной зоне. Экономика, прошедшая фазу «высокой температуры» перегрева, теперь демонстрирует «симптомы выздоровления», но выздоровление это — весьма хрупкое. В этой статье я предлагаю вместе разобраться, как ориентироваться в такой турбулентной среде, куда направить капитал и как, возможно, поймать волну грядущего восстановления. Наша задача — не просто перечислить факторы, а сплести их в логичную инвестиционную повестку.

Макропейзаж 2026: Какие ветра дуют в паруса и что рвёт снасти

Понимание общей картины — это компас. Без него любое движение на рынке будет хаотичным. Итак, какая погода нас ждёт?

Доминирующий циклон: Геополитика и ставка

Эти два фактора уже несколько лет формируют атмосферное давление на нашем рынке. В 2026 году, по мнению ведущих аналитиков, они останутся главными. Но есть важный нюанс: если в прошлом году они оказывали почти исключительно угнетающее воздействие, то теперь картина может перевернуться. Процесс урегулирования украинского конфликта, пусть и с очень осторожной вероятностью, впервые за долгое время перестал выглядеть как «ноль». Любой прогресс, даже символический, способен стать мощнейшим катализатором для всего российского рискового рынка, вернув индекс Мосбиржи сначала к пикам 2025, а затем и 2024 годов. Однако это лишь одна сторона медали. Усиление напряжённости, напротив, легко отбросит рынок к прошлогодним минимумам.

Второй ключевой вектор — траектория ключевой ставки ЦБ. Здесь у экспертов довольно высокий консенсус: цикл смягчения продолжится. Ожидается, что к концу 2026 года ставка может опуститься до 10-13%. Запомните эту цифру. Почему это так важно? Потому что снижение стоимости денег — это как размораживание почвы весной. Компаниям становится легче обслуживать долги и инвестировать, а для инвесторов классические защитные активы (вклады, фонды денежного рынка) теряют свою привлекательную доходность, заставляя искать прибыль в более рискованных, но и более потенциально доходных инструментах — в акциях. Алексей Корнилов из ВТБ ожидает, что этот цикл снижения может продлиться более трёх лет, что способно заметно улучшить деловую активность.

Подводные течения: Цены на нефть и структурные сдвиги

Пока все обсуждают геополитику, на задний план отошёл другой, не менее важный риск — низкие цены на нефть. Сейчас российская нефть торгуется в районе $40 за баррель, а в 2026 году цена может опуститься еще ниже. По крайней мере в декабре 2025 года стоимость барреля нефти марки Urals опускалась до $32. А через несколько лет США могут значительно нарастить поставки Венесуэльской нефти, уронив ее цену еще ниже. В прошлые годы такие цифры вызвали бы панику, но сегодня зависимость бюджета от нефтегазовых доходов существенно снизилась. Тем не менее, это давление на валютные поступления экспортёров и государственную казну.

Ещё один глубинный процесс — изменение структуры рынка труда. Официальная рекордно низкая безработица (около 2.2%) всё меньше отражает реальное положение дел. Рост gig-экономики (сервисы доставки, такси, фриланс) искажает статистику: люди, формально считающиеся занятыми, могут иметь крайне нестабильные доходы. Это создаёт парадокс: зарплаты вроде бы растут, но внутренний спрос при этом охлаждается. Центробанк, борясь с инфляцией, сжимает спрос, но предложение товаров и услуг при этом не растёт, что может завести экономику в ловушку затяжной стагнации.

Секторальная разведка: Где строить окопы, а где готовить десант

Когда общая карта понятна, пора изучать конкретную местность. Отрасли в 2026 году будут вести себя по-разному, и наша задача — правильно распределить силы.

Защитные высоты: Финансовый сектор и внутренний спрос

В условиях неопределённости и ожидаемого снижения ставки я вижу убежище в двух направлениях.

Банки, особенно системообразующие, выглядят предпочтительно. Почему? Они — прямые бенефициары цикла смягчения ДКП. Каждое снижение ставки на 1 п.п. может приносить до 0.44 п.п. увеличения рентабельности собственного капитала. При этом их акции торгуются с огромным дисконтом: P/E ВТБ по итогам 2024 года составляет 1.77х, Сбербанка — 3.99x. Кроме того, ожидается, что дивидендная доходность лидеров сектора в 2026 году может превышать 12%.

Стабильный ритейл, ориентированный на внутренний спрос, — вторая опора. Компании вроде ИКС-5 или «Ленты» менее подвержены валютным и геополитическим качелям. Их бизнес — это про ежедневные базовые потребности, которые никуда не денутся даже в турбулентность. Они также могут выиграть от ожидаемого умеренного ослабления рубля, которое сделает импортные товары дороже и подтолкнёт спрос к локальным продуктам.

Циклические долины: Металлургия, нефтегаз и ИТ

Эти сектора наиболее чувствительны к внешней конъюнктуре, и сейчас они находятся под давлением.

Металлурги и горнодобывающие компании уже сталкиваются с ростом проблемных кредитов. Высокие ставки бьют по их капиталоёмкому бизнесу, а слабый глобальный спрос давит на цены.

Нефтегазовый сектор, бывший когда-то локомотивом рынка, в 2025 году стал одним из аутсайдеров (индекс MOEXOG упал на 12.29%). Низкие цены на нефть, крепкий рубль и санкции — тяжёлый коктейль. Однако здесь важна избирательность. Компании с диверсифицированным экспортом, такие как НОВАТЭК, развивающий поставки СПГ в Азию, могут оказаться в выигрыше при любом позитивном геополитическом сдвиге.

ИТ-сектор (индекс MOEXIT просел на 18.48% в 2025 году) — отдельная история. С одной стороны, это компании будущего с высокими темпами роста. «Яндекс», например, в 2025 году показывал рост выручки и EBITDA более чем на 30%. С другой — на них давят высокие ставки (дорогие кредиты на развитие) и повышенная налоговая нагрузка. Но именно в таких секторах, когда они недооценены, часто рождаются самые яркие истории роста при изменении тренда.

Особые активы: Золотодобыча и дивидендные истории

В отдельный отряд я бы выделил золотодобытчиков («Полюс», «Селигдар»). Золото — классический защитный актив в годы неопределённости, и его цена демонстрировала рост даже на укрепляющемся рублевом рынке. Компании-добытчики получают двойную выгоду: от высоких цен на металл и от ослабления национальной валюты.

Особняком стоят так называемые «дивидендные аристократы» — компании со стабильной историей высоких выплат. В период, когда сложно предсказать рост котировок, дивиденды становятся важным источником общей доходности. Лидерами здесь могут быть МТС с ожидаемой доходностью свыше 15%, «Транснефть-ап» (13-15%) и лидеры банковского сектора. Их бизнес, как правило, слабо зависит от конъюнктуры, что делает выплаты предсказуемыми.

Практикум инвестора: От стратегии к конкретным бумагам

Теория без практики мертва. Давайте переведём всё вышесказанное на язык конкретных портфельных решений для разных типов инвесторов.

Для долгосрочного капитала (горизонт 3+ года)

Здесь цель — не спекуляция, а построение фундамента. Основа портфеля (до 60%) — это акции качественных компаний с устойчивым бизнес-моделями, низким долгом и сильными рыночными позициями. В фокусе — банки (особенно Сбер), технологические лидеры («Яндекс») и представители защитного ритейла (X5). Эти компании не просто переживут трудные времена, но и усилят свои позиции.

Около 20% можно выделить на циклические сектора с огромным потенциалом отскока — например, на тщательно отобранные бумаги нефтегаза (НОВАТЭК) или металлургии, которые сейчас находятся в глубокой недооценке.

Оставшиеся 20% — это золото (через ETF или акции добытчиков) и, возможно, длинные ОФЗ, которые выиграют от продолжающегося снижения ставки.

Для среднесрочных вложений (1-3 года)

На этом горизонте ключевую роль играет тайминг макроэкономического поворота. Я разделяю мнение Софьи Донец из «Т-Инвестиций», что нижняя точка цикла, вероятно, придётся на первое полугодие 2026 года. Поэтому стратегия может быть двухфазной.

Первая фаза (зима-весна): Более консервативная позиция. Акцент на дивидендные истории (МТС, «Транснефть-ап»), короткие и средние корпоративные облигации с рейтингом А-АА (доходность 17-20%) и фонды денежного рынка. Это позволит получать доход, оставаясь в ликвидности.

Вторая фаза (ожидание разворота): Постепенное наращивание позиций в циклических акциях, которые больше всего выиграют от смягчения ДКП и роста аппетита к риску. Это те же банки, а также акции застройщиков и компаний с высокой долговой нагрузкой (но качественных!), для которых снижение ставки — глоток воздуха.

Для краткосрочных сделок (менее 1 года)

Кратковременные колебания на российском рынке сейчас почти полностью определяются геополитическими новостями и ожиданиями по ставке ЦБ. Торговать здесь — значит играть в рулетку на повышенной волатильности. Если уж и заниматься этим, то с чёткими правилами:

- Использовать только небольшую часть капитала, которую не жалко потерять.

- Концентрироваться на самых ликвидных бумагах (голубые фишки), где проще войти и выйти.

- Иметь железную дисциплину по стоп-лоссам.

В качестве идей для наблюдения — бумаги, наиболее остро реагирующие на заголовки новостей: акции системообразующих компаний и экспортёров.

Дивидендная стратегия

Этот подход в 2026 году выглядит особенно привлекательно на фоне снижающейся, но всё ещё высокой доходности по облигациям. Эксперты Альфа-Банка, например, ожидают среднюю дивидендную доходность рынка на уровне 7-8%. Для построения дивидендного портфеля нужно:

- Выбирать компании со стабильным денежным потоком и историей выплат, не зависящих от сиюминутной конъюнктуры.

- Смотреть на дивидендную политику (например, выплата определённого процента от чистой прибыли или свободного денежного потока).

- Диверсифицировать по секторам: финансы (Сбер), телеком (МТС), инфраструктура («Транснефть-ап»), золотодобыча («Полюс»).

Важно помнить, что выплаты за 2025 год могут оказаться ниже из-за давления на прибыль, особенно у экспортёров.

Заключение: На пороге возможностей

Подводя итог, хочу сказать, что 2026 год — это не время для пассивного ожидания. Это время для изучения, анализа и выверенной подготовки. Рынок акций, два года подряд разочаровывавший инвесторов, может преподнести сюрприз. Сейчас российские акции, по оценкам, торгуются с дисконтом около 20% к рынкам других развивающихся стран и почти в 5 раз дешевле американского по мультипликатору P/E. В экономике скопился огромный объём ликвидности, который не дошёл до акций, и малейший переток этих средств может дать мощный импульс росту.

Основная ставка делается на ключевую ставку (извините за тавтологию) и геополитику. Асимметрия рисков очевидна: потенциал роста в случае позитивных изменений кратно превышает масштаб возможного падения от негативных. Мое мнение — в 2026 году нужно действовать обдуманно, диверсифицированно и с учётом своего горизонта инвестирования. Собирайте портфель из качественных, устойчивых компаний, не бойтесь добавлять в него защитные активы, но и держите часть пороха сухим для возможного рывка вперёд, когда ветер перемен наконец-то подует в наши паруса. Удачи в новом инвестиционном году!

❗Мои публикации не являются инвестиционной рекомендацией.